به گزارش پایگاه خبری اکوبان، اردیبهشت برای بانکهای بورسی ماهی بود که درظاهر با اعداد بزرگ و رشدهای سنگین همراه شد اما پشت این ترازنامههای فربه یک هشدار روشن پنهان است: بانکها پول بیشتری جذب کرده و تسهیلات بیشتری روی ترازنامه نشان دادند اما سودآوری عملیاتی آنها بهاندازه این رشد ترازنامهای جان نگرفته است. بررسی عملکرد ۱۶ بانک بورسی در اردیبهشتماه نشان میدهد مانده سپردههای این بانکها به حدود ۱۱ هزار و ۹۰۰ همت و مانده تسهیلات آنها به حدود ۱۲ هزار و ۱۲ همت رسیده است. در نگاه اول این اعداد از یک صنعت بزرگ، پرگردش و اثرگذار بر اقتصاد ایران خبر میدهد اما وقتی نسبتها و ترکیب درآمدها بررسی میشود تصویر پیچیدهتر میشود. نسبت تسهیلات به سپرده در کل بانکهای بررسیشده به حدود ۹/۱۰۰ درصد رسیده یعنی بانکهای بورسی در مجموع تقریبا بیش از کل سپردههای خود تسهیلات روی ترازنامه دارند. این نسبت بهویژه در بانک ملت بسیار برجسته است؛ بانکی که با بیش از ۴ هزار و ۶۲۰ همت تسهیلات و حدود ۲ هزار و ۴۴۳ همت سپرده نسبت تسهیلات به سپردهای نزدیک به ۱۸۹ درصد دارد و عملا وزن اصلی ترازنامه اعتباری بانکهای بورسی را بهدوش میکشد اما مساله اصلی اردیبهشت نه فقط بزرگی ترازنامه بلکه کیفیت درآمدزایی آن است. مجموع درآمد تسهیلات اعطایی بانکهای بورسی در این ماه حدود ۲/۱۲۳ همت بوده در حالیکه هزینه سود سپردهها به ۴/۱۱۸ همت رسیده است. بنابراین کل تراز سودی بانکها فقط حدود ۸/۴ همت مثبت شده؛ رقمی بسیار محدود در برابر حجم عظیم درآمد و هزینه. معنای این عدد روشن است: عملیات سنتی بانکداری یعنی جذب سپرده و پرداخت تسهیلات حاشیه سود مطمئنی برای کل صنعت نساخته است. در چنین فضایی کارمزدها نقش ناجی را بازی کردند. تراز کارمزدی بانکهای بورسی در اردیبهشت حدود ۸/۱۴ همت مثبت بوده و نزدیک به سهچهارم تراز عملیاتی بانکداری از محل همین کارمزدها ساخته شده است. به زبان ساده اگر درآمدهای کارمزدی نبود تصویر سودآوری بانکهای بورسی در اردیبهشت بسیار شکنندهتر و نگرانکنندهتر دیده میشد.

ترازنامهای که بزرگ شد اما متوازن نماند

اولین پیام دادههای اردیبهشت این است که بانکهای بورسی با ترازنامههایی بسیار بزرگتر از گذشته وارد سال جدید شدند. مجموع مانده سپردههای ۱۶ بانک بررسیشده به حدود ۱۱ هزار و ۶/۹۰۰ همت رسیده و در مقابل مانده تسهیلات آنها حدود ۱۲ هزار و ۱۲ همت ثبت شده است. از نظر عددی این یعنی شبکه بانکی بورسی نهتنها یکی از بزرگترین کانالهای خلق اعتبار در اقتصاد ایران بوده بلکه نسبت میان تجهیز منابع و تخصیص منابع در آن به نقطهای رسیده که نیازمند دقت تحلیلی جدی است. نسبت کل تسهیلات به سپرده حدود ۹/۱۰۰ درصد بوده؛ عددی که نشان میدهد در سطح تجمیعی مانده تسهیلات از مانده سپردهها عبور کرده است.

با این حال این تصویر تجمیعی بهشدت تحت تاثیر وزن چند بانک بزرگ قرار دارد. بانک ملت در صدر این جدول ایستاده است. مانده تسهیلات این بانک در اردیبهشت به حدود ۴ هزار و ۴/۶۲۰ همت رسیده در حالیکه مانده سپردههای آن حدود ۲ هزار و ۶/۴۴۲ همت بوده است. به این ترتیب نسبت تسهیلات به سپرده بانک ملت حدود ۲/۱۸۹ درصد محاسبه میشود؛ نسبتی که آن را از بسیاری از بانکهای دیگر متمایز میکند و نشان میدهد مدل ترازنامهای این بانک بیش از آنکه صرفا بر سپردههای ثبتشده در همین فایل متکی باشد بر ظرفیت اعتباری، داراییها، منابع بینبانکی یا ساختار خاص ترازنامهای آن استوار است. همین موضوع باعث شده بانک ملت نقش تعیینکنندهای در عدد کل صنعت داشته باشد.

تمرکز ترازنامهای نیز نکته مهم دیگر اردیبهشت است. پنج بانک ملت، صادرات، تجارت، پاسارگاد و شهر حدود ۸/۶۹ درصد سپردهها و حدود ۵/۷۸ درصد تسهیلات بانکهای بررسیشده را در اختیار دارند. این سطح از تمرکز نشان میدهد که تحلیل عملکرد بانکهای بورسی بدون تفکیک بانکهای بزرگ و کوچک میتواند گمراهکننده باشد. وقتی چند بانک بزرگ چنین سهمی از منابع و مصارف دارند کوچکترین تغییر در ترکیب درآمدی یا هزینهای آنها میتواند تصویر کل صنعت را تغییر دهد. از این زاویه اردیبهشتماه بیش از آنکه روایت همه بانکها باشد روایت وزن سنگین چند بانک بزرگ و اثر آنها بر میانگین صنعت است. بانکهای کوچکتر اگرچه در برخی نسبتها عملکرد قابلتوجهی دارند اما در حجم کل صنعت چندان تعیینکننده نیستند.

درآمد تسهیلات بالا رفت اما هزینه پول نفس بانکها را گرفت

اگر از اندازه ترازنامه عبور کنیم مهمترین بخش گزارش اردیبهشت به جدال میان درآمد تسهیلات و هزینه سود سپرده مربوط میشود. در مجموع بانکهای بورسی در اردیبهشت حدود ۲/۱۲۳ همت درآمد از محل تسهیلات اعطایی شناسایی کردند. در ظاهر این رقم عددی بزرگ و نشانهای از گردش بالای عملیات اعتباری بوده اما در سوی مقابل هزینه سود سپردهها به حدود ۴/۱۱۸ همت رسیده است. بنابراین کل تراز سودی بانکها فقط حدود ۸/۴ همت مثبت بوده یعنی فاصله میان درآمد تسهیلات و هزینه پول به شکل نگرانکنندهای محدود است.

این عدد برای تحلیل صنعت بانکداری اهمیت زیادی دارد. بانک تجاری زمانی از عملیات اصلی خود سود پایدار میسازد که بتواند میان نرخ بازده داراییهای بهرهزا و نرخ هزینه منابع فاصلهای مناسب ایجاد کند اما دادههای اردیبهشت نشان میدهد در سطح کل بانکهای بورسی این فاصله بسیار باریک است. به بیان دیگر بانکها حجم بزرگی از تسهیلات دارند اما هزینه جذب سپرده و نگهداری منابع آنقدر بالا رفته که بخش عمده درآمد تسهیلاتی را میبلعد. این همان نقطهای است که میتوان آن را فشار هزینه پول بر شبکه بانکی نامید.

در میان بانکها بانک ملت با تراز سودی حدود ۱/۹ همت در صدر قرار دارد. این بانک نهتنها بیشترین مانده تسهیلات را دارد بلکه بیشترین اثر مثبت را بر تراز سودی کل صنعت گذاشته است. پس از ملت بانک پاسارگاد با حدود ۶/۲ همت و بانک اقتصاد نوین با حدود ۴/۲ همت در جایگاههای بعدی قرار دارند. این سه بانک از معدود بانکهایی هستند که در اردیبهشت توانستند از محل عملیات سنتی بانکداری حاشیه مثبت قابلتوجهی بسازند.

سمت دیگر جدول اما تصویر متفاوتی دارد. بانک گردشگری با تراز سودی منفی حدود ۹/۴ همت ضعیفترین وضعیت را میان بانکهای بررسیشده دارد. در این بانک درآمد تسهیلات حدود ۹/۴ همت بوده اما هزینه سود سپردهها به حدود ۸/۹ همت رسیده یعنی هزینه پول تقریبا دوبرابر درآمد تسهیلاتی شده است. اعتباری ملل با تراز سودی منفی ۸/۲ همت، بانک شهر با منفی ۵/۲ همت و بانک دی با منفی ۷/۱ همت نیز در وضعیت نامطلوبی قرار گرفتند. این مقایسه نشان میدهد که بزرگی بانک لزوما به معنای کیفیت سودآوری نیست و جذب سپرده بدون بازده کافی در سمت دارایی میتواند به ضد خود تبدیل شود.

کارمزدها چگونه تراز ماهانه بانکها را نجات دادند؟

یکی از جذابترین یافتههای اردیبهشت نقش تعیینکننده کارمزدها در نجات تراز عملیاتی بانکهای بورسی است. در حالیکه تراز سودی کل بانکها فقط حدود ۸/۴ همت مثبت بوده تراز کارمزدی آنها به حدود ۸/۱۴ همت رسیده است. به این ترتیب بخش عمده تراز عملیاتی بانکداری نه از محل اختلاف درآمد تسهیلات و هزینه سپرده بلکه از محل کارمزدها ساخته شده است. محاسبات نشان میدهد حدود ۶/۷۵ درصد تراز عملیاتی بانکداری در اردیبهشت از محل تراز کارمزدی آمده است. این عدد بسیار مهم است زیرا نشان میدهد بانکها برای عبور از فشار هزینه پول بیش از گذشته به درآمدهای غیرمشاع و کارمزدی وابسته شدند.

در صدر درآمدهای کارمزدی بانک شهر قرار دارد. این بانک در اردیبهشت حدود ۲۴/۴ همت درآمد کارمزد ثبت کرده است. پس از آن بانک تجارت با حدود ۲۳/۴ همت و بانک ملت با حدود ۶۸/۳ همت قرار دارند. نزدیکی عدد کارمزد بانک شهر و تجارت نکته قابلتوجهی بوده زیرا از نظر ترازنامه بانک تجارت در گروه بانکهای بزرگتر قرار میگیرد اما بانک شهر توانسته در بخش کارمزد عملکرد بسیار پررنگی داشته باشد. همین عملکرد کارمزدی باعث شده بانک شهر با وجود تراز سودی منفی در تراز عملیاتی بانکداری به عدد مثبت برسد.

بانک شهر نمونه روشنی از اهمیت کارمزدها در گزارش اردیبهشت است. این بانک در بخش تراز سودی حدود ۵/۲ همت منفی بوده اما درآمد کارمزدی بالا باعث شده تراز عملیاتی بانکداری آن به حدود ۳۴/۱ همت مثبت برسد. این یعنی اگر فقط عملیات سنتی تجهیز و تخصیص منابع را ملاک قرار دهیم بانک شهر وضعیت مطلوبی ندارد اما اگر درآمدهای کارمزدی را هم در نظر بگیریم تصویر بانک تغییر میکند. برای صفحه اقتصاد این میتواند یکی از محورهای اصلی گزارش باشد: بانکهایی که با کارمزد از فشار هزینه پول فرار کردند.

بانک تجارت نیز از همین زاویه اهمیت دارد. تراز عملیاتی بانکداری این بانک حدود ۷/۳ همت مثبت بوده و بخش مهمی از این عدد از محل درآمد کارمزد ساخته شده است. بانک ملت نیز علاوه بر تراز سودی مثبت در بخش کارمزد هم عدد بزرگی ثبت کرده و همین ترکیب باعث شده جایگاه نخست تراز عملیاتی کل را به دست آورد. بنابراین اردیبهشت را میتوان ماهی دانست که در آن کارمزدها نه یک درآمد جانبی بلکه یکی از ستونهای اصلی سودآوری بانکهای بورسی بودند. این روند اگر ادامهدار شود نشان میدهد مدل درآمدی بانکها در حال فاصلهگرفتن از بانکداری صرفا تسهیلاتمحور و حرکت به سمت بانکداری کارمزدمحور بوده هرچند هنوز معلوم نیست کیفیت و پایداری این کارمزدها تا چه اندازه قابل اتکا باشد.

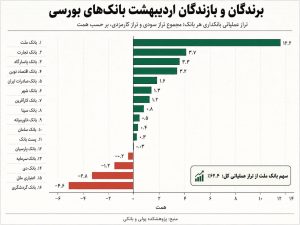

بانک ملت، تجارت و پاسارگاد؛ مثلث اصلی سودآوری اردیبهشت

در رتبهبندی تراز عملیاتی بانکداری بانک ملت با اختلاف بسیار زیاد در صدر قرار دارد. تراز عملیاتی این بانک در اردیبهشت حدود ۲/۱۲ همت بوده؛ عددی که به تنهایی حدود ۶۲ درصد تراز عملیاتی کل بانکهای بررسیشده را تشکیل میدهد. این سهم بسیار بالا نشان میدهد که اگر بانک ملت را از تصویر کل صنعت حذف کنیم عملکرد تجمیعی بانکهای بورسی به مراتب ضعیفتر دیده میشود. بانک ملت هم از محل تراز سودی و هم از محل کارمزد موتور اصلی سودآوری صنعت در اردیبهشت بوده است.

پس از ملت بانک تجارت با تراز عملیاتی حدود ۷/۳ همت قرار دارد. اهمیت بانک تجارت در این است که عملکرد آن فقط بر یک پایه استوار نیست. این بانک از یک سو در گروه بانکهای بزرگ از نظر سپرده و تسهیلات قرار دارد و از سوی دیگر در بخش کارمزد نیز یکی از بالاترین ارقام را ثبت کرده است. درآمد کارمزدی حدود ۲۳/۴ همتی بانک تجارت باعث شده این بانک در رتبه دوم تراز عملیاتی قرار بگیرد. در واقع بانک تجارت در اردیبهشت نمونه بانکی است که ترکیب اندازه ترازنامه و درآمد کارمزدی آن را در میان برندگان ماه قرار داده است.

بانک پاسارگاد نیز با تراز عملیاتی حدود ۳/۳ همت در جایگاه بعدی قرار دارد. پاسارگاد از نظر تراز سودی پس از بانک ملت یکی از بهترین عملکردها را داشته و حدود ۶/۲ همت تراز سودی مثبت ثبت کرده است. این موضوع نشان میدهد که مدل درآمدی پاسارگاد در اردیبهشت بیش از برخی رقبا بر عملیات اصلی بانکداری متکی بوده است. البته کارمزدها نیز به بهبود جایگاه این بانک کمک کردند اما نقطه قوت اصلی پاسارگاد در این ماه فاصله مثبت میان درآمد تسهیلات و هزینه سود سپرده بوده است.

بانک اقتصاد نوین نیز با تراز عملیاتی حدود ۲/۳ همت در گروه بانکهای موفق اردیبهشت قرار میگیرد. این بانک از نظر تراز سودی حدود ۴/۲ همت مثبت بوده و در کنار پاسارگاد یکی از نمونههای قابل قبول از بانکهایی است که توانستند هزینه پول را کنترل و از محل تسهیلات حاشیه مثبت بسازند. مقایسه اقتصاد نوین با بانکهایی مانند گردشگری، ملل یا دی نشان میدهد که مساله اصلی فقط اندازه منابع نبوده بلکه کیفیت تخصیص داراییها و هزینه جذب سپرده است. در نهایت مثلث ملت، تجارت و پاسارگاد همراه با اقتصاد نوین ستون مثبت گزارش اردیبهشت را تشکیل میدهند؛ ستونهایی که اگر نبودند عملکرد کل بانکهای بورسی به مراتب شکنندهتر دیده میشد.

بازندگان اردیبهشت؛ وقتی هزینه سپرده درآمد تسهیلات را بلعید

در سوی دیگر جدول چند بانک قرار دارند که عملکرد اردیبهشت آنها هشدارآمیز است. بانک گردشگری با تراز عملیاتی منفی حدود ۶/۴ همت ضعیفترین وضعیت را در میان بانکهای بررسیشده دارد. مشکل اصلی این بانک روشن بوده: هزینه سود سپردهها بسیار بالاتر از درآمد تسهیلاتی ایستاده است. درآمد تسهیلات بانک گردشگری در اردیبهشت حدود ۹/۴ همت بوده اما هزینه سود سپردههای آن به حدود ۸/۹ همت رسیده است. نتیجه چنین فاصلهای تراز سودی منفی حدود ۹/۴ همت است. حتی درآمدهای کارمزدی نیز نتوانستند این شکاف را به شکل معنادار پوشش دهند و به همین دلیل بانک گردشگری در انتهای جدول تراز عملیاتی قرار گرفته است.

اعتباری ملل نیز وضعیت نگرانکنندهای دارد. تراز سودی این موسسه در اردیبهشت حدود ۸/۲ همت منفی بوده و تراز عملیاتی آن نیز تقریبا در همین محدوده منفی باقی مانده است. نکته مهمتر درباره ملل روند سالانه درآمد و هزینه آن است. درآمد تسهیلات این موسسه در بازه ۱۲ ماهه حدود ۲/۵۶ درصد کاهش یافته در حالیکه هزینه سود سپردهها حدود ۳/۷۲ درصد رشد کرده است. این ترکیب یکی از بدترین حالتهای ممکن برای یک نهاد اعتباری بوده یعنی سمت درآمدی تضعیف شده اما سمت هزینهای با سرعت بالا رشد کرده است. چنین شکافی اگر ادامه پیدا کند میتواند فشار جدی بر کیفیت سودآوری و حتی ساختار ترازنامهای ایجاد کند.

بانک دی نیز در گروه بازندگان اردیبهشت قرار دارد. این بانک با وجود رشد بسیار بالای مانده تسهیلات در مقیاس سالانه در تراز سودی حدود ۷/۱ همت منفی و در تراز عملیاتی حدود ۲/۱ همت منفی بوده است. رشد ۹/۱۹۶ درصدی مانده تسهیلات بانک دی در نگاه اول چشمگیر است اما وقتی این رشد به تراز عملیاتی مثبت تبدیل نمیشود باید درباره کیفیت درآمدزایی آن پرسش کرد. رشد تسهیلات زمانی ارزشمند است که بازده آن بتواند هزینه منابع را پوشش دهد. در غیر این صورت صرفا ترازنامه را بزرگتر میکند بدون آنکه سودآوری پایداری بسازد.

بانک سرمایه نیز با تراز عملیاتی منفی حدود ۲۵/۰ همت در وضعیت ضعیفتری نسبت به میانگین صنعت قرار دارد. البته شدت زیان عملیاتی آن به اندازه گردشگری، ملل یا دی نیست اما همچنان نشان میدهد برخی بانکها حتی در ماهی که کل صنعت تراز عملیاتی مثبت ثبت کرده نتوانستند به نقطه تعادل برسند. جمعبندی این بخش روشن است: اردیبهشت برای همه بانکها ماه خوبی نبود. برخی بانکها زیر فشار هزینه پول، تضعیف درآمد تسهیلاتی و ناتوانی کارمزدها در جبران شکاف سودی در سمت منفی جدول باقی ماندند.

رشدهای سالانه؛ جهش سپردهها همیشه خبر خوب نیست

در نگاه سالانه بانکهای بورسی با رشدهای قابلتوجهی در مانده سپرده و تسهیلات روبهرو بودند. میانگین رشد مانده سپردهها در میان بانکهای بررسیشده حدود ۵/۷۵ درصد و میانگین رشد مانده تسهیلات حدود ۸/۷۱ درصد بوده است. در ظاهر این اعداد نشاندهنده گسترش فعالیت بانکی و افزایش مقیاس عملیات بوده اما در تحلیل بانکی رشد ترازنامه به خودی خود کافی نیست. پرسش مهمتر این است که آیا رشد منابع با کیفیت مناسب و هزینه قابل کنترل همراه بوده و آیا رشد تسهیلات توانسته درآمد کافی ایجاد کند یا نه؟

در بخش سپردهها بانک شهر با رشد سالانه ۶/۱۲۲ درصدی در صدر قرار دارد. پس از آن بانک خاورمیانه با رشد ۳/۱۰۸ درصدی، بانک اقتصاد نوین با ۸/۱۰۲ درصد و بانک سامان با ۳/۱۰۱ درصد قرار گرفتند. این ارقام نشان میدهد برخی بانکها در جذب منابع بسیار فعال بودند اما تجربه بانک شهر نشان میدهد رشد سپرده همیشه به معنای بهبود سودآوری نیست. هزینه سود سپردههای بانک شهر طی ۱۲ ماه حدود ۳/۱۵۲ درصد رشد کرده در حالیکه درآمد تسهیلات آن فقط ۲/۲۵ درصد افزایش یافته است. این فاصله نشان میدهد بانک شهر منابع بیشتری جذب کرده اما این منابع با هزینهای بالا وارد ترازنامه شده و در سمت دارایی بازده متناسبی ایجاد نکرده است.

در بخش تسهیلات بانک دی با رشد ۹/۱۹۶ درصدی مانده تسهیلات در صدر قرار دارد. بانک پارسیان با رشد ۹/۹۱ درصدی، بانک شهر با ۹/۸۶ درصد و بانک ملت با ۸/۸۳ درصد در رتبههای بعدی قرار دارند اما همانطور که درباره بانک دی دیده میشود رشد تسهیلات اگر با درآمد سودی کافی همراه نباشد الزاما نشانه عملکرد بهتر نیست. بانک دی با وجود بیشترین رشد تسهیلات در تراز سودی و عملیاتی منفی بوده است. بنابراین رشد کمی بدون کیفیت درآمدی میتواند تصویری گمراهکننده بسازد.

در مقابل بانک اقتصاد نوین نمونهای متفاوت است. این بانک هم در رشد سپردهها عملکرد بالایی داشته و هم در تراز سودی و عملیاتی جایگاه مثبتی به دست آورده است. همین تفاوت نشان میدهد باید میان رشد سالم و رشد پرهزینه تمایز گذاشت. رشد سالم زمانی رخ میدهد که بانک منابع را با هزینه قابل کنترل جذب کند، تسهیلات را با بازده مناسب تخصیص دهد و در نهایت تراز سودی مثبت بسازد اما رشد پرهزینه زمانی است که سپردهها با نرخ بالا جذب شوند و درآمد تسهیلات نتواند این هزینه را پوشش دهد. اردیبهشت دقیقا صحنه رویارویی این دو مدل بود.

تمرکز قدرت بانکی؛ ۵ بانک چگونه تصویر کل صنعت را ساختند؟

یکی از ویژگیهای مهم دادههای اردیبهشت تمرکز شدید منابع و مصارف در چند بانک بزرگ است. پنج بانک ملت، صادرات، تجارت، پاسارگاد و شهر حدود ۸/۶۹ درصد کل سپردههای بانکهای بررسیشده و حدود ۵/۷۸ درصد کل تسهیلات را در اختیار دارند. این تمرکز بالا به معنای آن بوده که تصویر کل بانکهای بورسی تا حد زیادی به عملکرد همین چند بانک وابسته است. اگر این بانکها عملکرد مثبتی داشته باشند میانگین صنعت بهتر دیده میشود و اگر تحت فشار قرار بگیرند کل صنعت بانکی بورسی با افت کیفیت مواجه میشود.

بانک ملت در این میان جایگاه ویژهای دارد. این بانک نهتنها بیشترین مانده تسهیلات را دارد بلکه بزرگترین تراز عملیاتی را نیز ثبت کرده است. سهم حدود ۶۲ درصدی ملت از تراز عملیاتی کل نشان میدهد این بانک عملا ستون اصلی سودآوری اردیبهشت بوده است. چنین تمرکزی از یک سو نشاندهنده قدرت عملیاتی بانک ملت است اما از سوی دیگر یک ریسک تحلیلی هم ایجاد میکند: اگر عملکرد یک بانک تا این اندازه بر میانگین صنعت اثر بگذارد تحلیل تجمیعی بدون تفکیک بانکها میتواند واقعیت را پنهان کند.

بانک تجارت نیز با تراز عملیاتی مثبت و درآمد کارمزدی بالا نقش مهمی در مثبت ماندن عملکرد کل صنعت داشته است. بانک پاسارگاد و اقتصاد نوین هم از زاویه تراز سودی مثبت کیفیت بهتری نسبت به بسیاری از بانکها نشان دادند. بانک شهر اگرچه از نظر تراز سودی در وضعیت منفی قرار دارد اما به دلیل درآمد کارمزدی بالا در جمع بانکهای اثرگذار بر تراز عملیاتی قرار میگیرد. همین تضاد در بانک شهر نشان میدهد تمرکز صرف بر اندازه سپرده یا تسهیلات کافی نیست و باید ترکیب درآمدها را نیز بررسی کرد. در مقابل بانکهایی مانند گردشگری، ملل و دی اگرچه از نظر حجم کل صنعت سهم کمتری دارند اما از نظر کیفیت عملکرد نشانههای هشداردهندهای ارائه میکنند. اگر این الگو در ماههای بعدی ادامه یابد میتواند به مسالهای فراتر از عملکرد یکماهه تبدیل شود. گزارش اردیبهشت نشان میدهد صنعت بانکی بورسی دوچهره دارد: چهره نخست بانکهای بزرگی هستند که با حجم بالای ترازنامه، کارمزد قابلتوجه یا تراز سودی مثبت تصویر کل صنعت را حفظ کردند و چهره دوم بانکهایی هستند که زیر فشار هزینه پول و ضعف درآمد تسهیلاتی در حاشیه منفی ماندند. برای همین اردیبهشت را باید نه ماه پیروزی کامل بانکها بلکه ماه آشکارشدن شکاف میان بانکهای قوی و ضعیف دانست.